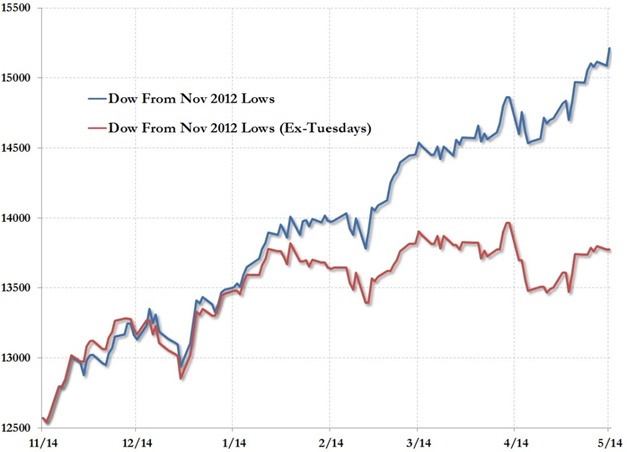

Od poloviny listopadu zažíváme akciové rallye. Je to již celkem sedm měsíců a v mezidobí došlo pouze k jednomu zaškobrtnutí, a to ke konci prosince, kdy se investoři obávali následků fiskálního útesu. Jedná se o jeden z nejdelších růstů od finanční krize 2008/2009. Například akciový index Dow Jones Industrial Average nezaznamenal žádný pokles v úterní obchodování od počátku roku – tj. každé úterý rostl. Níže uvedený obrázek danou situaci ilustruje.

Vyspělé akciové trhy jsou na svých historických maximech. Pojďme si shrnout, jaké jsou důvody, proč tomu tak je.

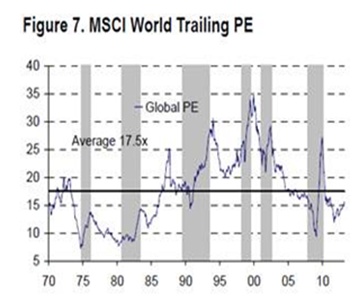

1. Fundament

Fundamentálně jsou akcie vůči ostatním aktivům podhodnocené. Základní ukazatel poměru ceny k zisku (P/E) je stále pod dlouhodobým průměrem. Ostatně to ukazuje další obrázek.

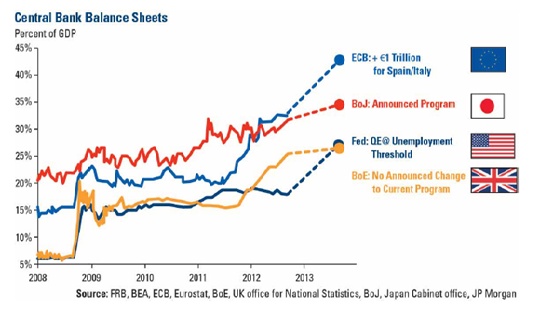

2. Mnoho likvidity

Na trhu je příliš mnoho likvidity, a to díky kvantitativnímu uvolňování. Jenom samotná americká centrální banka Fed pumpuje každý měsíc do finančního systému 85 mld. USD. Tyto nové peníze jsou použity k nákupu rizikových aktiv, jako jsou akcie. Následující obrázek ukazuje vývoj rozvah centrálních bank jako podíl na HDP. Za posledních pět let napumpovaly do systému nejvíce za celou svoji historii.

3. Centrální banky zvyšují poměr akcií v portfoliu

Samotné centrální banky navyšují ve svých portfoliích akciovou složku. Paradoxně nejdříve snížily úrokové sazby a poté díky nákupům dluhopisů drží výnosy dluhopisů na extrémně nízkých úrovních. Výnos z držení dluhopisů tak není schopen pokrýt inflaci, proto se některé centrální banky rozhodly, že z důvodu kladného zhodnocení svých devizových rezerv, začnou nakupovat rizikovější aktiva, jako jsou právě akcie. Dalším důvodem k nákupu akcií ze strany centrálních bank je podpora domácího akciového trhu a tím pádem vytvoření efektu bohatství a podpoření spotřeby domácností.

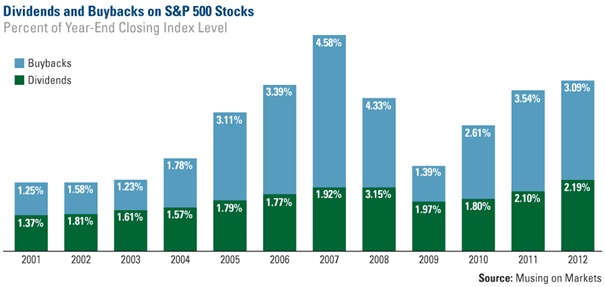

4. Dividendy a zpětné odkupy akcií

Nejisté hospodářské oživení v USA, zpomalování Číny a prohlubování recese v Evropě činí soukromé firmy velmi opatrné, co se investic týká. Proto se snaží zvýšit hodnotu pro své akcionáře skrze vyšší výplatu dividend a také zpětných odkupu akcií. Následující obrázek ukazuje, že dividendový výnos akciového indexu S&P500 byl v minulém roce vyšší než v předkrizovém roce 2007.

5. Obchodování na úvěr

Dalším střípkem v mozaice je obchodování na úvěr. Zde není potřeba sáhodlouhého komentáře. Stačí se podívat na vývoj úvěrů použitých k obchodování na newyorské burze (bílá) a vývoji indexu S&P500 (červená).

6. Sentiment na maximech

Samozřejmě s růstem akcií se i zlepšuje sentiment investorů. Není to ve své podstatě důvod k růstu, ale spíše důsledek. Ovšem mnoho drobných investorů kupuje právě, když je na trhu optimismus. „Jít s davem“ patří k základní lidské vlastnosti, díky které byl jedinec v minulosti schopen přežít. Máme to v sobě zakódované a právě nezkušený investor podporuje akciové rallye právě při nadměrném optimismu. Obrázek ukazuje, že téměř 90 % investorů je nakloněno k dalšímu růstu indexu S&P500.

7. Koncensus analytiků ohledně oživení

Na začátku roku měli investoři největší obavy z fiskálního útesu. Fiskální útes byl nakonec odsunut o několik měsíců, ovšem automatické škrty ve veřejných rozpočtech byly nakonec spuštěny – především výdaje na obranu. Proto makroekonomická data za první čtvrtletí z USA nejsou nikterak oslnivá.

Také Evropa zaznamenala již šestý po sobě jdoucí pokles HDP a Čína jeví známky zpomalování. Nicméně koncensus analytiků ohledně výhledu na druhé pololetí roku je pozitivní a globální hospodářství by již mělo zaznamenat výraznější růst. Jak se lidově říká, že slibem nezarmoutíš, tak i toto očekávání působí jako „palivo“ do současného růstu akcií.

8. Klesající ceny komodit pomáhají k ziskovosti firem

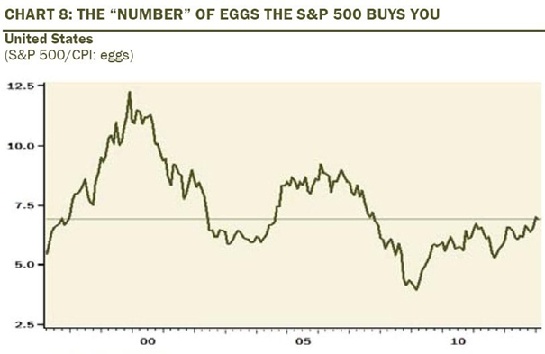

Právě proběhla výsledková sezóna a americké akcie opět překvapily na poli zisku a ziskovost je tak na historickém maximu, proto i indexy. Firmy hledají spíše úspory v nákladech, než by zvyšovaly marže prostřednictvím růstu cen svých výrobků. Důvodem je podlomená spotřebitelská poptávka a také kupní síla nikterak nestoupá. Vývoj kupní síly ilustruje další obrázek. Jedná se o vývoj počtu vajíček, které si můžete koupit za index S&P500 očištěný o růst indexu spotřebitelských cen. Jde vidět, že vajíčková kupní síla sotva dosahuje úrovně před deseti lety.

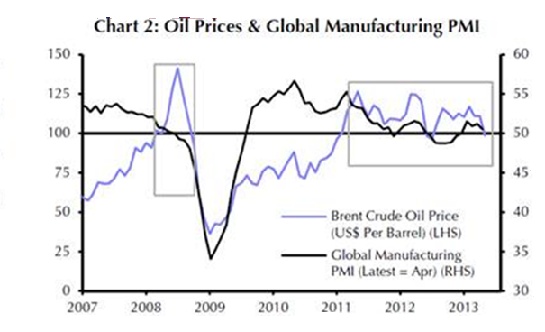

Inflační očekávání se tedy snižují a to se také projevuje na poklesu ceny amerických dluhopisů indexovaných na základě inflace, tzv. TIPS, a také na poklesu cen komodit. Na komodity mají vliv i další faktory. Existuje slušná korelace mezi komoditami a předstihovými indikátory aktivity v průmyslu. A aktivita v průmyslu v globálním měřítku od roku 2011 klesá a s tím i ceny komodit. Poslední obrázek ukazuje pozitivní závislost mezi cenou ropy Brent a globálním indexem aktivity v průmyslu. Nižší ceny komodit představují nižší výrobní náklady, čímž jsou firmy schopny udržet slušnou ziskovost.

Michal Valentík, hlavní investiční stratég ČP INVEST