Vliv na trhy měly nejen centrální banky

Září bylo bohaté nejen na zprávy od centrálních bank a statistiky. Kvůli Severní Koreji se zvyšovalo také geopolitické napětí. Na trzích roste nervozita jak z kroků severokorejského režimu, tak z případných odvetných opatření.

Příležitosti pro další týdny:

- Roste naděje na přijetí daňové reformy v USA, což by mohlo povzbudit ekonomiku a hlavně akciové trhy. Pozitivní je i kladné hodnocení stavu ekonomiky od americké centrální banky. To potvrzuje přesvědčení, že ani další utažení měnové politiky neohrožuje solidní ekonomický růst USA.

- Vývoj ekonomik eurozóny letos trvale překonává očekávání. Situace na trhu práce v zemích platících eurem se postupně vylepšuje. Indexy nákupních manažerů (PMI) v září skončily výrazně nad očekáváními. Kompozitní PMI se vyšplhal zpět k šestiletým maximům, nejsilnější ekonomikou stále zůstává Německo.

Hrozby pro další týdny:

- Zvyšuje se geopolitické napětí způsobené zbrojním programem v Severní Koreji. Na trzích roste nervozita jak z kroků severokorejského režimu, tak z případných odvetných opatření. Nejistotu investorů vzbuzuje i situace kolem íránského jaderného programu, protože z USA stále častěji přicházejí signály zpochybňující dohodu uzavřenou za vlády předchozího prezidenta B. Obamy.

- Rozvíjející ekonomiky by mohly trpět rychlejším utahováním měnové politiky centrálních bank v USA a eurozóně. Především poslední zasedání centrální banky USA vyznělo překvapivě v jestřábím duchu. FED v říjnu zahájil snižování bilance podle předem oznámeného plánu a zároveň poměrně výrazně signalizoval odhodlání zvýšit do konce roku sazby, což se nečekalo.

- Ekonomiku USA poměrně silně ovlivnily hurikány Harvey a Irma, které mohou zhoršit ekonomické vyhlídky pro následující měsíce. Přestože data z postižených oblastí ještě nejsou k dispozici, negativní dopad na průmysl i maloobchod by mohl v následujících měsících snížit ekonomický růst ve Spojených státech o několik desetin procenta.

Volby v Německu vyhrála vládní CDU/CSU. Kancléřka Angela Merkelová oznámila, že její křesťanští demokraté (CDU) budou o nové vládní koalici vyjednávat se svobodnými demokraty (FDP) a Zelenými. Případný vznik tzv. „jamajské koalice“ znamená větší tlak na dokončení projektu evropské integrace na všech úrovních a zároveň roste pravděpodobnost tzv. dvourychlostní Evropy.

Bankovní rada ČNB jasně naznačila listopadové zvýšení sazeb

Americký FED oznámil ještě na letošek další zvýšení sazeb a začátek snižování objemu svých aktiv. Reakce akciových trhů byla většinou mírná, volatilita se pohybovala kolem svých historických minim. Americké akciové trhy uzavřely měsíc se solidními zisky (+1,9 %) a Evropa vykázala nejlepší měsíc od prosince 2016 (+3,8 %). Střední Evropa zaznamenala naopak ztráty (-2,1 %) kvůli poklesu Polska (-2,5 %) a Maďarska (-2,1 %), zatímco pražská burza posílila o 2,2 %. Ve ztrátách však byla i celá jihovýchodní Evropa, například Rumunsko (-2,2 %).

Ceny vládních dluhopisů na globální úrovni klesly. Ovlivnil je především výhled měnové politiky FEDu a Bank of England (tendence k přitvrzení měnových podmínek). ECB nové kroky neoznámila, v centru pozornosti bude její zasedání koncem října.

V našem regionu byl vývoj smíšený, ceny korunových dluhopisů klesly. ČNB v září nechala úroky beze změny, hlasování bankovní rady ale bylo těsné (4:3), tři členové chtěli zvýšit repo sazbu o čtvrt procentního bodu na úroveň 0,50 %. Bankovní rada se shoduje na potřebě růstu úroků, rozdílné názory panovaly jen ohledně načasování. Předpokládá se, že sazby půjdou nahoru na nejbližším měnově-politickém zasedání, tedy 2. listopadu.

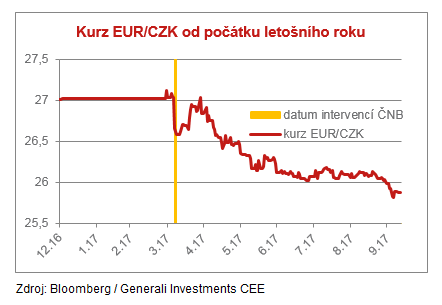

Česká koruna od ukončení intervencí posílila pod 26 Kč za euro, podpořená očekávaným růstem sazeb

Autor: Patrik Hudec, portfolio manažer Generali Investments CEE